É cada vez mais frequente entre as famílias brasileiras o chamado “colapso econômico”. Isso foi gerado pela diminuição do poder de compra aliado à forma displicente com que pessoas administram suas rendas. Isto é, exatamente pela dificuldade de manter o padrão de vida em um mundo que vive uma crise generalizada.

Quando os gastos superam a renda, torna-se inevitável a inscrição do CPF do devedor nos órgãos de defesa do consumidor. Além do envio da dívida para escritórios jurídicos incumbidos de efetuar a cobrança, muitas vezes também sendo uma cobrança abusiva, mesmo quando o contrato de financiamento possui juros abusivos e tarifas ilegais embutidas.

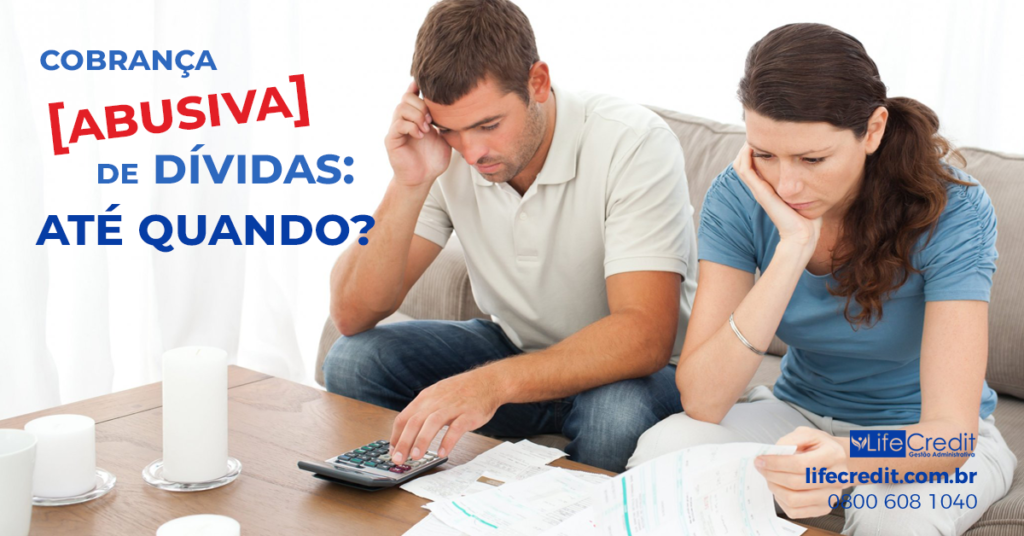

É nessa hora que o consumidor conhece a ferocidade das assessorias de cobrança. Estas inundam nossas caixas de email com mensagens ameaçadoras, além do envio de cartas e SMS. A principal forma de constrangimento são as ligações, realizadas de maneira particular e explicita. Isso expõe o devedor a constrangimentos justamente para forçá-lo a efetuar o pagamento.

O banco pode efetuar cobranças mesmo quando há cobrança de juros abusivos?

Infelizmente não existe bom senso por parte das financeiras e instituições bancárias. No que tange a exageros em relação às taxas de juros, tarifas, cobranças abusivas e de juros abusivos por pagamentos em atraso, sempre haverá ligação. Quando o financiado atrasa uma ou duas parcelas, imediatamente começam as ligações. O transtorno causado por atendentes de telemarketing são grandes. Isto porque representam o banco e são orientados a serem grossos e mal educados para forçarem o cliente a pagar suas dívidas. Ou seja, vencendo-o pelo cansaço. E claro, sem levar em conta que esse mesmo cliente pode estar pagando cerca de duas ou três vezes mais do valor que financiou.

Mas a cobrança abusiva é permitida? O que devo fazer caso isso aconteça?

Quando o consumidor é exposto a cobranças exageradas ou vexatórias, como por exemplo, quando as assessorias começam a ligar em seu local de trabalho, essa cobrança é ilegal. Ela deve ser denunciada, conforme consta no artigo 42 do Código de Defesa do Consumidor.

Caso você esteja sofrendo com esse tipo de cobrança, nós da Life Credit podemos te ajudar com a revisão contratual do seu financiamento. Venha saber mais ou entre em contato agora mesmo!